Материал проверен экспертом по миграционному праву на соответствие действующему законодательству.

Ставка НДФЛ для нерезидентов в 2021-м — 30% от доходов в общем случае. Или 13% для некоторых категорий иностранных работников.

Кого считать налоговым резидентом

Согласно п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица, находящиеся на территории Российской Федерации не менее 183 календарных дней в течение последних 12 месяцев подряд.

Статус иностранца важен для расчета налога. От того, является ли гражданин резидентом или нет, зависят:

- перечни доходов, с которых он уплачивается (ст. 209 НК РФ);

- ставка налога для иностранных граждан (ст. 224 НК РФ);

- возможность получить налоговый вычет (п. 3, 4 ст. 210 НК РФ).

Большинство граждан России — налоговые резиденты. Нерезидентами являются иностранцы, которые приехали в страну недавно, или граждане России, которые часто или надолго выезжают за границу.

Исключение предусмотрено для:

- российских военных, служащих за границей;

- сотрудников органов государственной власти и органов местного самоуправления, командированных на работу за пределы РФ.

Они признаются резидентами независимо от времени проживания в России (п. 3 ст. 207 НК РФ).

Кроме того, иной порядок установления резидентства могут содержать соглашения об устранении двойного налогообложения, подписанные между Россией и другими государствами.

Ставка НДФЛ для иностранцев в России

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п. 1 ст. 270 НК РФ).

Чтобы определить НДФЛ для иностранца, необходимо установить, является ли он резидентом. Резидентство подтверждается любыми документами, позволяющими установить количество календарных дней пребывания лица на территории России (Письмо ФНС России от 05.03.2013 №ЕД-3-3/743@). Если статус подтвержден, то устанавливается ставка 13%.

Иные ставки определены п. 3 ст. 224 НК РФ. Например, от выигрышей и процентной прибыли от банковских вкладов — 35%.

В большинстве случаев ставка налога для нерезидентов с поступлений из российских источников составляет 30% (п. 3 ст. 224 НК РФ). НДФЛ снижается до 13%, если иностранец:

- Является высококвалифицированным специалистом.

- Является резидентом страны-члена ЕАЭС.

- Является участником госпрограммы по переселению соотечественников.

- Работает по патенту.

- Имеет статус беженца или получил временное убежище на территории РФ.

Льготная ставка НДФЛ у иностранца со статусом 5 действует при условии, что он проходит переучет не реже чем один раз в полтора года (Федеральный закон от 19.02.1993 №4528-1 «О беженцах»).

Все нетрудовые доходы нерезидентов из российских источников, кроме дивидендов, облагаются налогом 30%, даже если сами россияне платят больше (Письмо Минфина от 03.03.2017 №03-08-05/12133).

Кроме того, необходимо выяснить, на каком основании иностранец пребывает в РФ, его миграционный статус.

с ВНЖ

С видом на жительство гражданин работает в РФ по правилам, действующим для россиян, без дополнительных разрешительных документов в любом регионе. Все налоги и сборы для иностранцев с ВНЖ устанавливаются те же, что для россиян, то есть ставка — 13%.

с РВП

Разрешение на временное проживание дается при условии, что гражданин не планирует выезжать из страны больше, чем на полгода (пп. 11 п. 1 ст. 7 Федерального закона №115-ФЗ от 25.07.2002). Следовательно, через 183 дня проживания в России он становится налоговым резидентом, и ставка НДФЛ для иностранных граждан с РВП становится 13%.

ВКС

Высококвалифицированные специалисты (далее — ВКС) — это отдельная категория работников, имеющих опыт работы, навыки или достижения в конкретной области деятельности и претендующих на высокое вознаграждение (с.13.2 №115-ФЗ). С них НДФЛ взимается в размере 13% вне зависимости от сроков пребывания в России (п. 3 ст. 224 НК РФ), но только с поступлений, напрямую относящихся к трудовой деятельности.

Порядок признания сотрудника высококвалифицированным специалистом определен ст. 13.2 Федерального закона от 25.07.2002 №115-ФЗ.

Установленная налоговая ставка для нерезидента РФ (табл.)

| Вид дохода | НДФЛ |

|---|---|

От трудовой деятельности:

|

13% |

| От трудовой деятельности других категорий нерезидентов | 30% |

| Дивиденды от долевого участия в деятельности российских компаний | 15% |

| Другие виды доходов (выигрыши более 4 000 руб., доходы от вкладов, продажи имущества и др.) | 30% |

С каких доходов платят НДФЛ нерезиденты

Доход — это любое получение средств: зарплата от официальной работы, прибыль от продажи имущества, выигрыши в лотерею и т. п. Плательщиками НДФЛ являются все люди, получающие доход. Для расчета налогов с нерезидентов признаются только доходы, полученные от источников в РФ (ст. 209 НК РФ). Уплата налогов — это обязанность, неисполнение которой грозит материальными санкциями. Это касается как налоговых резидентов, так и нерезидентов.

Доходы от источников в РФ перечислены в ст. 208 НК РФ

Освобождаются от уплаты НДФЛ доходы, указанные в ст. 217 НК РФ.

Когда определяется ставка НДФЛ с доходов нерезидентов РФ, принимается во внимание соглашение об избежании двойного налогообложения между Россией и страной, резидентом которой является работник, поскольку они могут предусматривать основания для освобождения от обложения НДФЛ отдельных выплат.

Расчет авансового платежа по патенту

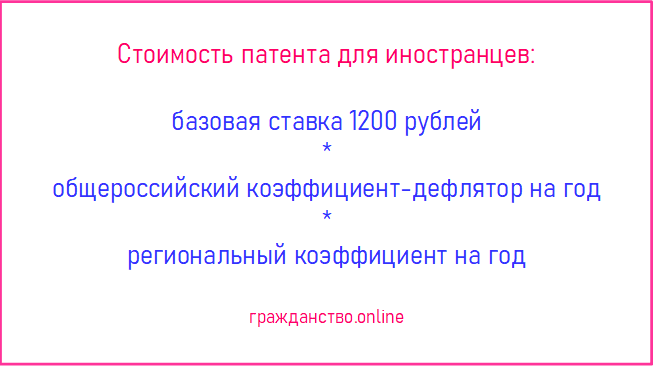

Безвизовые иностранные граждане, работающие в России на основании патента, обязаны вносить ежемесячный фиксированный авансовый платеж на доходы физических лиц (ФАП). Оплата производится каждый месяц или вперед на несколько месяцев. Статья 227.1 НК РФ устанавливает индексацию ФАП на коэффициент-дефлятор (КД) и коэффициент, который отражает специфику рынка труда отдельного региона (РК). Чем выше потребность в трудовых ресурсах, тем выше коэффициент.

Ежемесячные авансовые платежи по патенту иностранца рассчитываются по формуле: ЕП = БС х КД х РК, где:

- ЕП — ежемесячный платеж,

- БС — базовая ставка,

- КД — коэффициент-дефлятор НДФЛ,

- РК — региональный коэффициент.

Базовая ставка — 1 200 рублей (п. 2 ст. 227.1 НК РФ). На 2021 год Приказ Минэкономразвития от 30.10.2020 № 720 утвердил коэффициент-дефлятор в размере 1,864. Региональный коэффициент-дефлятор устанавливается ежегодно законом субъекта РФ. Например, в Москве он составляет 2,3878. Следовательно, в Москве платеж равен 1 200 х 1,864 х 2,3878 = 5 341 рубль. Если региональный коэффициент на очередной год не установлен, он признается равным 1.

Кроме ФАП, работодатель удерживает с него налог. Установленная ставка НДФЛ для нерезидентов с патентом — 13%. Во избежание двойного налогообложения, работник вправе вернуть часть излишне уплаченного налога в виде вычета.

Имеют ли иностранцы право на вычеты

Для получения любого налогового вычета, как за квартиру, так и за обучение или лечение, гражданство неважно. Главное, чтобы на момент подачи в налоговую документов на вычет имелся статус налогового резидента РФ и официальные доходы, облагаемые НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ).

В то время, пока иностранный гражданин не приобрел статус налогового резидента, ему не предоставляются налоговые вычеты.

Пунктом 3 ст. 218 НК РФ закреплено, что установленные данной статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Вправе ли высококвалифицированные специалисты получать вычеты, ведь их доход облагается по ставке 13%?

Отвечает Саакян Татьяна Васильевна,

Директор Департамента правового регулирования бюджетных отношений Министерства финансов РФ

…имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса, применяются только к доходам физических лиц, подлежащим налогообложению по ставке в размере 13 процентов, предусмотренной пунктом 1 статьи 224 Кодекса.

К доходам физических лиц от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, подлежащим налогообложению по ставке в размере 13 процентов, предусмотренной пунктом 3 статьи 224 Кодекса, имущественные налоговые вычеты не применяются.

Вместе с этим иностранный гражданин, осуществляющий трудовую деятельность в Российской Федерации в качестве высококвалифицированного специалиста, вправе воспользоваться имущественным налоговым вычетом в случае приобретения им в соответствующем налоговом периоде статуса налогового резидента Российской Федерации и применения к его доходам ставки в размере 13 процентов, установленной пунктом 1 статьи 224 Кодекса.

(Извлечение из Письма Минфина России от 27.10.2017 № 03-04-05/70750)

В 2016 г. закончила РАНХиГС по специальности «Государственное и муниципальное управление», в 2014-2015 гг. прошла курс «Кадровое дело».

Работает в кадровом делопроизводстве.