Материал проверен экспертом по миграционному праву на соответствие действующему законодательству.

Кто такие резиденты и нерезиденты РФ, важно понимать для целей налогового и валютного контроля. Их права и обязанности отличаются в силу закона.

Резидентство в налоговом законодательстве

В сфере налогообложения резидент РФ и нерезидент РФ различаются в плане уплаты НДФЛ. В соответствии с частью 2 статьи 207 Налогового кодекса первым признается человек, находящийся на территории России 183 и более дней в течение одного года. Этот срок не прерывается, если он выезжает на:

- учебу (на срок до полугода);

- лечение (аналогичный срок);

- работу на морских нефтяных месторождениях.

Все остальные считаются нерезидентами. Теперь выясним, в чем отличия налогового резидента и нерезидента: критериями выступают категории доходов, с которых они платят налог, и ставки.

В чем отличие на практике

В силу пункта 1 статьи 209 НК РФ при наличии резидентского статуса объектом обложения становятся доходы от любых источников как на территории России, так и за ее пределами. Исходя из частей 1.1, 2 и 3.1 статьи 224 НК РФ, ставки в этом случае применяются следующие:

- 13 % — для суммы доходов до 5 млн рублей в год;

- 15 % — для суммы превышения над упомянутыми 5 млн рублей;

- 35 % — для выигрышей, экономии на процентах по кредитам и доходов от использования средств пайщиков кредитно-потребительских кооперативов.

В противоположность налоговый нерезидент РФ — это плательщик НДФЛ, уплачивающий налог только с доходов от российских источников. Ставка для него обычно составляет 30 %. Исключение составляют следующие доходы:

- дивиденды российских компаний — 15 %;

- зарплата при работе по найму или в качестве высококвалифицированного специалиста — 13 %;

- проценты по вкладам — 13 % при сумме до 5 млн рублей и 15 % — на сумму превышения.

В отсутствие резидентского статуса возникает вопрос с постановкой на учет в ФНС. Наличие места жительства или пребывания (пусть даже в прошлом) облегчает задачу: где зарегистрирован, там и следует сдавать отчетность. Если его нет, то декларацию сдают по месту продажи имущества.

Резидентство в валютном законодательстве

Ответ на вопрос, что значит резидент и нерезидент РФ в контексте валютного контроля, дают пункты 6 и 7 части 1 статьи 1 Федерального закона от 10.12.2003 № 173-ФЗ. Здесь уже срок пребывания значения не имеет, а речь идет не только о физических, но и о юридических лицах.

Исходя из упомянутых норм, простыми словами резидент РФ — это:

- российский гражданин;

- иностранец или апатрид, имеющий вид на жительство;

- компания, зарегистрированная в ЕГРЮЛ, и ее филиалы (даже если они находятся за рубежом);

- Россия, ее регионы и муниципалитеты;

- официальные представительства России, расположенные за ее пределами.

Соответственно, все остальные люди и организации (включая международные и межправительственные) валютным резидентством не обладают.

В чем отличия на практике

Сравнивая трактовки, мы убеждаемся, что примеры резидентов в налоговом и валютном законодательствах не совпадают. Так, гражданство или ВНЖ без лишних условий дает соответствующий статус в понимании валютного контроля. Но стоит выехать из страны более чем на полгода — и налоговое резидентство прекращается.

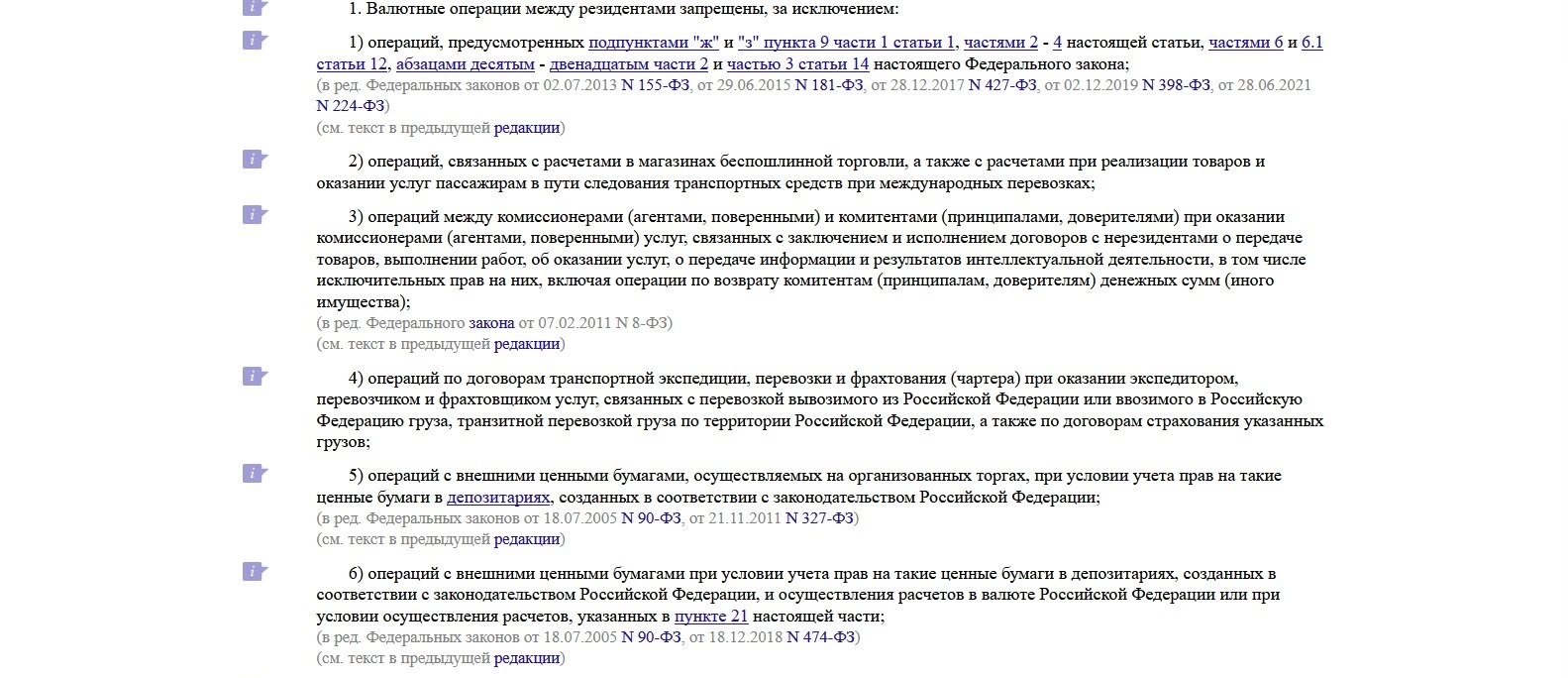

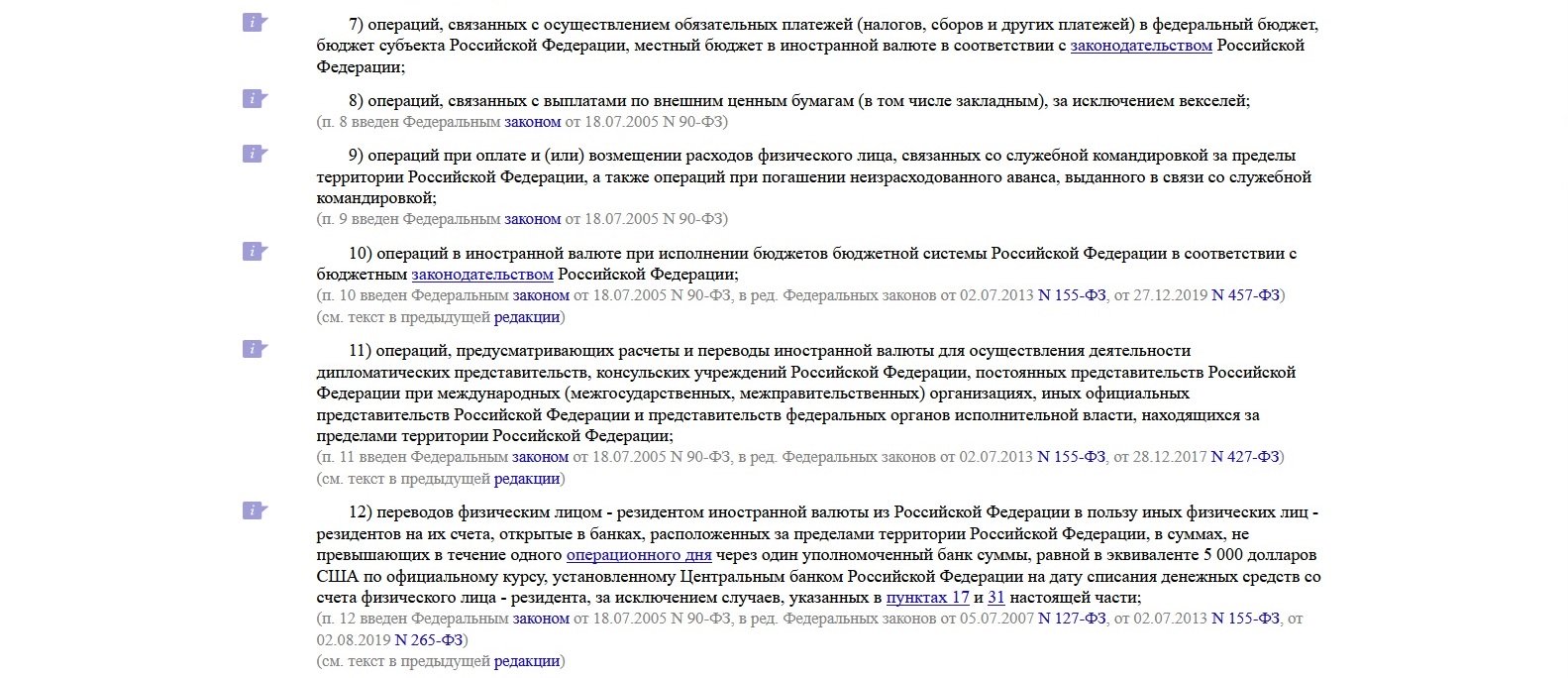

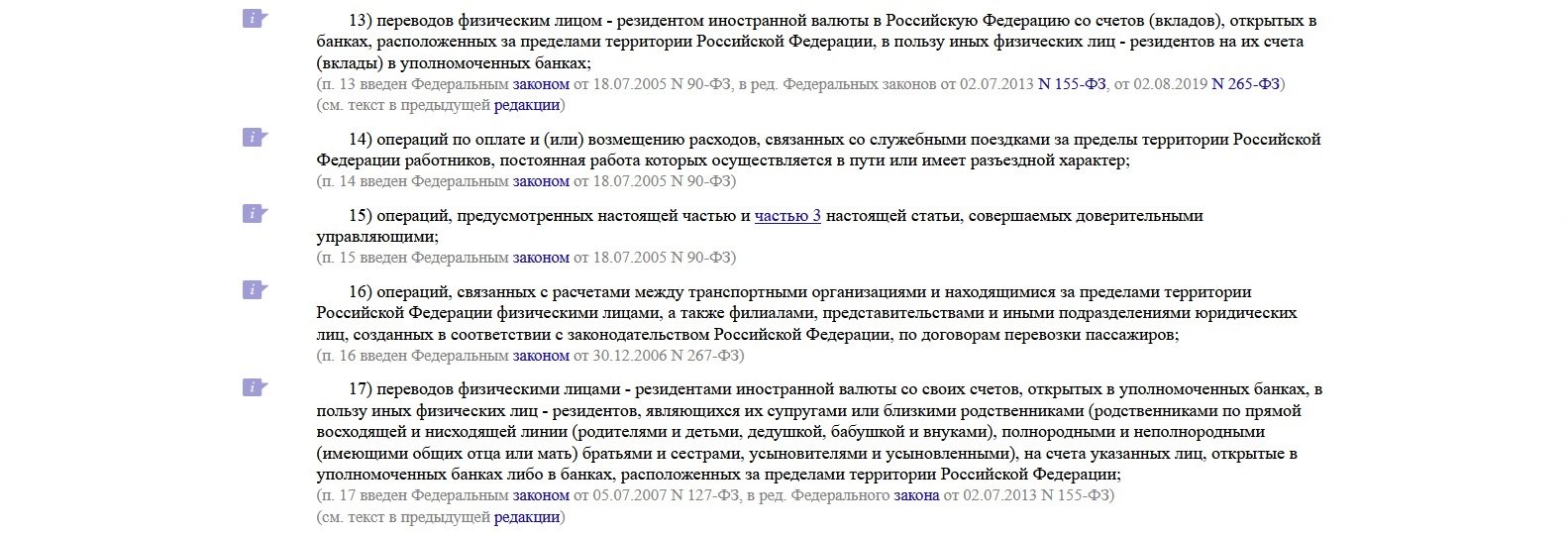

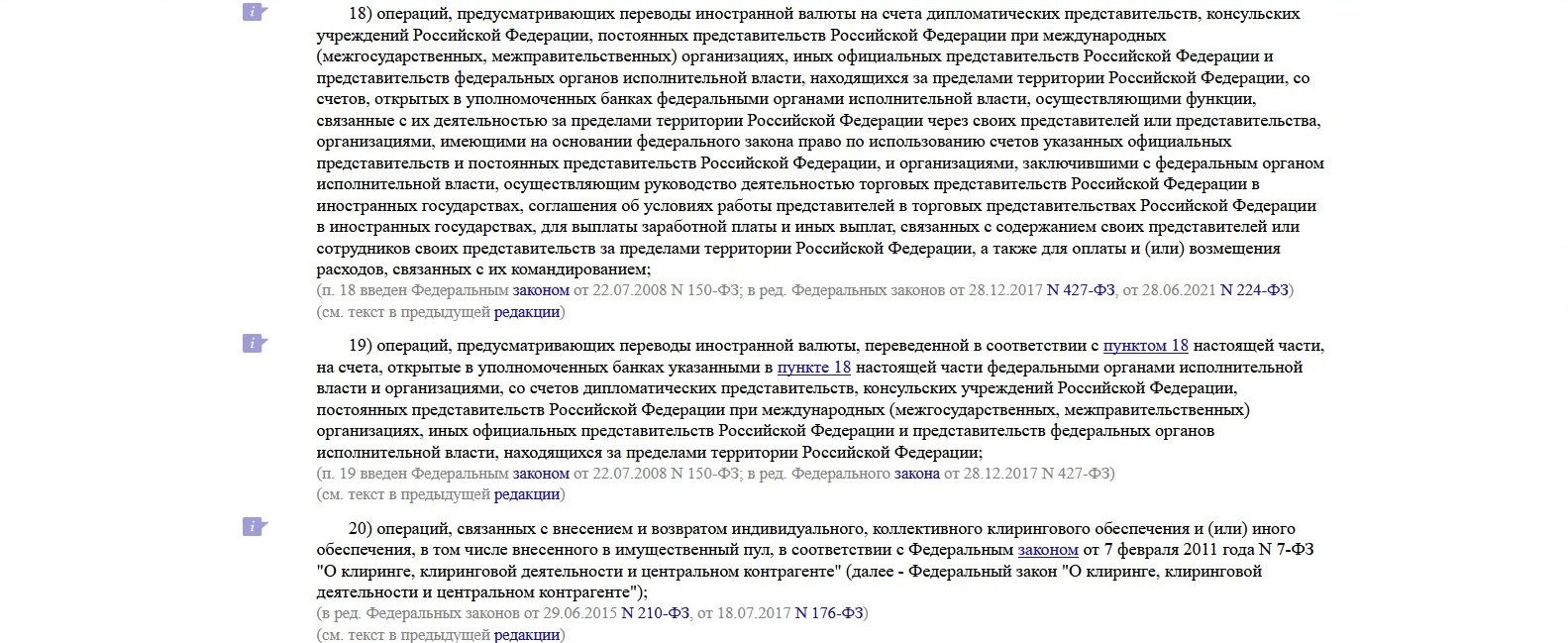

Степень свободы при осуществлении операций в иностранных денежных единицах — это главное, чем отличается резидент от нерезидента в России в контексте валютного контроля. Последний в силу статьи 10 ФЗ № 173 без ограничений осуществляет переводы и операции по вкладам в зарубежной валюте. Резидентство же накладывает запрет на валютные операции. Статья 9 ФЗ № 173 приводит ряд исключений из этого правила.

Юрист сайта Правовед.ру