Материал проверен экспертом по миграционному праву на соответствие действующему законодательству.

Резидент — это гражданин, находящийся на территории Российской Федерации не менее 183 календарных дней в течение последних 12 месяцев подряд. Нерезидент — это гражданин, не выполняющий такое условие.

Кто такие резиденты и нерезиденты и на что это влияет

Порядок признания физических лиц налоговыми резидентами приведен в п. 2. ст. 207 НК РФ. Граждане Российской Федерации приобретают этот статус автоматически, но утрачивают его при длительном (более полугода) пребывании за границей.

Нерезидентами являются иностранцы, которые приехали в страну недавно. Иностранец-нерезидент с видом на жительство или с временным разрешением, желающий получить статус резидента России, должен его подтвердить, написав соответствующее заявление в ФНС РФ. Форма заявления приведена в Приложении №1 к приказу ФНС №ММВ-7-17/837@ от 07.11.2017.

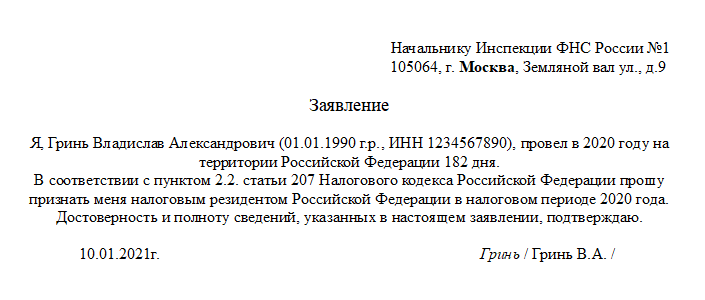

В 2020 году действовали уменьшенные сроки для получения резидентства. Федеральный закон №265-ФЗ от 31.07.2020 ввел в статью 207 Налогового кодекса пункт 2.2, позволяющий признать резидентами лиц, находившихся в 2020 году на территории России от 90 до 182 календарных дней включительно, при подаче упрощенного заявления. Образец упрощенного заявления приведен в приложении к письму ФНС №ВД-4-17/15732 от 28.09.2020.

Кроме того, иной порядок резидентства могут содержать международные соглашения об устранении двойного налогообложения, подписанные с другими государствами.

Статус гражданина влияет на порядок налогообложения его доходов.

От того, иностранец с РВП или с видом на жительство резидент или нерезидент РФ, зависят:

- доходы, с которых уплачивается налог (ст. 209 НК РФ);

- ставка налога (ст. 224 НК РФ);

- возможность получить налоговый вычет (п. 3, 4 ст. 210 НК РФ).

Исключение составляют лица без гражданства и некоторые категории иностранцев (ВКС, участники программы переселения, жители стран ЕАЭС, беженцы) — для них ставка НДФЛ устанавливается в размере 13%, независимо от того, являются они налоговыми резидентами или нет.

По теме: Все ставки НДФЛ для иностранцев в России — подробная справка

У юридических лиц налоговое резидентство определяется в зависимости от того, где ведется их деятельность и фактическое управление.

Дает ли ВНЖ статус резидента

Вид на жительство представляет собой документ, дающий разрешение иностранным гражданам и лицам без гражданства долгое время проживать и легально работать на территории Российской Федерации. Порядок получения ВНЖ регламентирован ст. 8 федерального закона №115-ФЗ от 25.07.2002 (ред. от 29.12.2021). Только наличие его у гражданина не даст ответа, этот иностранец с ВНЖ резидент или нерезидент. Получение вида на жительство гарантирует иностранному гражданину большую часть тех прав, что есть у россиянина.

Права гражданина с видом на жительство в России:

- Возможность законно проживать на территории Российской Федерации длительное время и свободно менять свое место жительства и место пребывания, за исключением территорий, для въезда на которые иностранным гражданам требуется специальное разрешение.

- Право выезжать за пределы страны на срок не более 6 месяцев и возвращаться.

- Возможность работать в любом субъекте Российской Федерации.

- Доступность бесплатной медицины и социальных программ.

- Право участвовать в выборах в органы местного самоуправления и в местных референдумах, если между его страной и Россией заключен соответствующие международный договор.

- Возможность оформлять приглашения на въезд в страну для родственников из другого государства.

Отдельно отметим, что право владеть жилыми помещениями и указывать их в качестве места жительства никак не зависит от наличия или отсутствия ВНЖ или РВП в России. Стать владельцем недвижимости может любой, специальных разрешений от государства ему для этого не требуется.

Само по себе оформление ВНЖ не присваивает иностранцу автоматически какой-либо налоговый статус. Он зависит от срока проживания в стране. Таким образом, гражданин, получивший вид на жительство, это резидент или нерезидент РФ, зависит от способа оформления ВНЖ. При оформлении вида на жительство в обычном порядке, то есть после проживания в Российской Федерации не менее одного года на основании РВП, иностранец вправе подать заявление на подтверждение статуса резидента. Если же ВНЖ оформляется в упрощенном порядке без получения РВП, то резидентом иностранный гражданин становится только при условии проживания в России в течение 183 дней за один год.

Дает ли РВП статус резидента

Порядок получения разрешения на временное проживание регламентирован ст. 6 федерального закона №115-ФЗ от 25.07.2002, его наличие дает иностранцу следующие права:

- возможность законно проживать на территории Российской Федерации в течение 3 лет, но только в том регионе, в котором выдано РВП;

- право выезжать за пределы страны на срок не более 6 месяцев;

- возможность работать в том субъекте РФ, в котором выдано РВП;

- доступность бесплатной медицины по полису.

Гражданин с РВП это резидент или нерезидент РФ также зависит от времени пребывания в стране. Чтобы получить право подать заявление на подтверждение статуса резидента, гражданину с РВП необходимо прожить на территории РФ не менее 183 дней в течение одного года.

Если гражданин РФ проживает за границей

Граждане России получают этот статус автоматически. Существует ряд писем ФНС, которые утверждают, что гражданин не утрачивает резидентства, если он в течение налогового периода (календарного года) пребывал за границей более 183 календарных дней, если он располагает в России постоянным жильем (письма Федеральной налоговой службы №ОА-3-17/4698@ от 11.12.2015, №ОА-4-17/1265@ от 29.01.2016). Минфин в своем письме №03-08-РЗ/23009 от 21.04.2016 признал их не соответствующими законодательству и подтвердил, что налоговый статус устанавливается по времени фактического пребывания гражданина в РФ.

Если гражданин признан налоговым резидентом другой страны, то он вправе подать заявление в ФНС РФ о непризнании его налоговым резидентом РФ в данном налоговом периоде (п. 4 ст. 207 НК РФ), чтобы избежать двойного налогообложения.

Независимо от времени проживания в России признаются резидентами:

- российские военные, служащие за границей;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ (п. 3 ст. 207 НК РФ).

Нюансы определения срока нахождения в РФ

Чтобы определить, иностранец с РВП или ВНЖ это резидент или нерезидент РФ, необходимо правильно посчитать суммарное количество дней пребывания в стране за отчетный период.

Если НДФЛ удерживает и перечисляет в бюджет налоговый агент, то за дату, с которой ведется обратный отсчет 12-месячного периода, принимается дата выплаты дохода (п. 2 ст. 207, ст. 223 и п. 4 ст. 226 Налогового кодекса, письмо Минфина №03-04-06/6-122 от 25.05.2011).

При самостоятельной подаче декларации и уплате НДФЛ с дохода датой обратного отсчета является 1 января года, следующего за годом, в котором получен доход. В этом случае 12-месячный период равен календарному году, в котором человек получил доход (п. 2 ст. 207, ст. 216 и 228 Налогового кодекса, письмо Минфина №03-04-05/6-293 от 25.04.2011).

При определении налогового статуса учитываются все дни, когда лицо находилось в стране, в том числе дни приезда и отъезда (письмо Минфина №03-04-05/6-157 от 21 марта 2011 г.).

П. 2 ст. 207 НК РФ позволяет не исключать из расчетного срока зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения или работы на морских месторождениях углеводородного сырья, если цель такой поездки подтверждена документально.

В законодательстве нет точного перечня документов, по которым устанавливается количество дней нахождения в стране. Это могут быть:

- отметки российской пограничной службы в загранпаспорте или миграционной карте;

- квитанции о проживании в гостинице;

- справки с места работы или учебы;

- другие документы, подтверждающие факт нахождения человека в стране.

Отметки, сделанные в документах пограничными службами иностранных государств (в т. ч. государств — участников Таможенного союза), при определении налогового статуса не учитываются (письмо Минфина №03-04-05/6-557 от 26 апреля 2012 г.), так же как и документы с отметкой о регистрации по месту жительства (письма Минфина №03-04-05/69536 от 13.01.2015, ФНС №АС-3-3/1855 от 25.05.2011), т. к. они не позволяют установить фактическую продолжительность пребывания в стране.

В 2016 г. закончила РАНХиГС по специальности «Государственное и муниципальное управление», в 2014-2015 гг. прошла курс «Кадровое дело».

Работает в кадровом делопроизводстве.